Salary & Tax & Insurance

导言

毕竟都是要工作的人了,有些💴相关的事情还是要了解的。 计算税率有几个难点:

- 计算每月累计的,和全年计算方法的不同。

- 预交款和退税怎么算?6万是5000*12. 但是预交款不扣吗

个人所得税¶

最重要 3月 年终退税¶

个人所得税APP上申请专项扣除

个人所得税扣缴申报管理办法: 预缴¶

基本概念¶

扣缴义务人,是指向个人支付所得的单位或者个人。扣缴义务人应当依法办理全员全额扣缴申报。15全员全额扣缴申报,是指扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

综合所得收入额工资薪金所得: 个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得,为工资、薪金所得。16劳务报酬所得: 个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得,为劳务报酬所得。16稿酬所得: 个人因其作品以图书、报刊等形式出版、发表而取得的所得,为稿酬所得。16特许权使用费所得: 个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得; 提供著作权的使用权取得的所得,不包括稿酬所得。16

居民个人是指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人。非居民个人是指在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人。16

综合所得收入额计算

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

举例:居民个人小赵2021年取得工资收入80000元、劳务报酬收入50000元、特许权使用费收入100000元、稿酬收入40000元,请计算小赵2021年综合所得收入额是多少?

综合所得年收入额= \(80000+50000×(1-20\%)+100000×(1-20\%)+40000×(1-20\%)×70\%=222400\) (元)

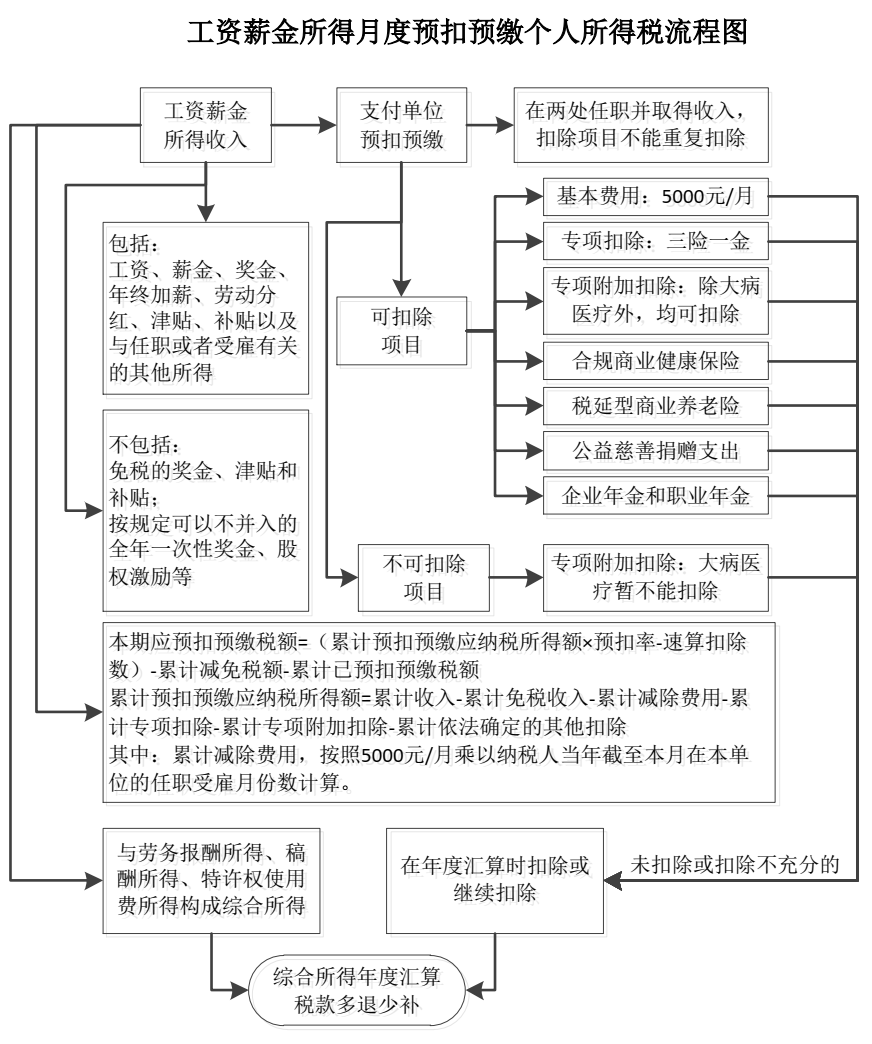

累计预扣法:月工资 + 年终奖?¶

扣缴义务人向居民个人支付工资(比如月工资)、薪金所得(比如奖金,年终奖)时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。15

- 累计预扣法,是指扣缴义务人在一个纳税年度内

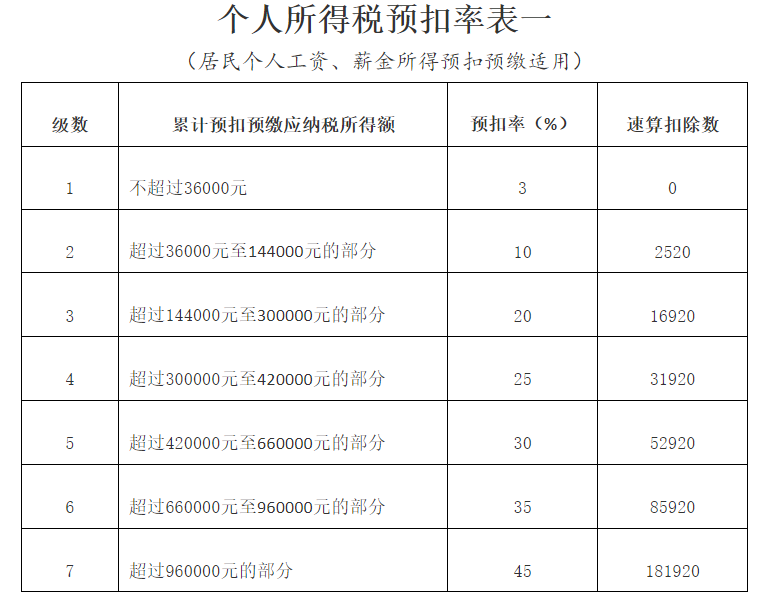

预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见附件),计算累计应预扣预缴税额, - 再减除

累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。 - 余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体计算公式如下:

- \(累计预扣预缴应纳税所得额 = 累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除\)

- \(本期应预扣预缴税额 =(累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数)- 累计减免税额 - 累计已预扣预缴税额\)

其中:

- 累计减除费用(起征点),按照

5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。 专项扣除:三险一金。- 速算扣除数 是 按最高档 税率算的多算的税费。

预扣预缴税款:实习工资¶

- 扣缴义务人向居民个人支付

劳务报酬所得(比如 实习工资)、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:15- 劳务报酬所得、稿酬所得、特许权使用费所得以收入

减除费用后的余额为收入额:其中,稿酬所得的收入额按百分之七十计算。 减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。- 应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

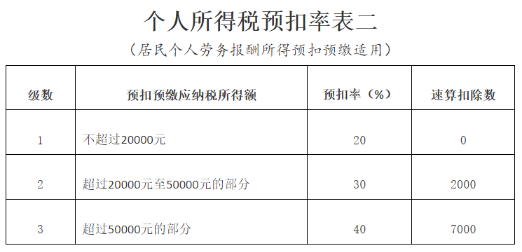

- 劳务报酬所得适用个人所得税预扣率表二(见附件),

- 稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

- 退税:居民个人办理

年度综合所得汇算清缴时应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

- 劳务报酬所得、稿酬所得、特许权使用费所得以收入

- 劳务报酬所得 的 应预扣预缴税额 参考公式(具体以实际申报为准):

- \(应预扣预缴税额 = 预扣预缴应纳税所得额 × 预扣率 - 速算扣除数\)

- \(预扣预缴应纳税所得额 = 收入额 = 原始数值 - 减除费用\)

华为7000每月的实习工资纳税计算

- 属于劳务报酬所得, \(减除费用 = 800 + (7000-4000)*20\% = 7000*20\% = 1400\)

- \(预扣预缴应纳税所得额 = 收入额 = 原始数值 - 减除费用 = 7000 - 1400 = 5600\)

- \(应预扣预缴税额 = 预扣预缴应纳税所得额 × 预扣率 - 速算扣除数 = 5600 * 20\% = 1120\)

但是这和上海市税务局的说明是矛盾的18。但是貌似要申请。假如按照累计预扣法

- \(累计预扣预缴应纳税所得额 = 累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除 = 7000 -0-5000-400? = 1600\)

- \(本期应预扣预缴税额 =(累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数)- 累计减免税额 - 累计已预扣预缴税额 = 1600 * 3% = 48\)

年度个人所得税综合所得汇算清缴: 多退少补¶

不要太关注每月预缴的错误,年终会多退少补

实习的这一年收入额不满6万,最终应纳税额为0,之前预缴的税会全部退还。

- \(应退或应补税额=最终应纳税额-已预缴税额\)20

- \(最终应纳税额= 最终应纳所得税额×适用税率-速算扣除数\)

- \(最终应纳所得税额 = 综合所得收入额 - 60000元 - “三险一金”等专项扣除 - 子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠\)

- 为方便办理退税,2022年综合所得

全年收入额不超过6万元且已预缴个人所得税的纳税人,可选择使用个税 APP及网站提供的简易申报功能,便捷办理汇算退税。20

与五险一金的计算关系

- \(应纳所得税额 = 税前工资 - 专项扣除(各项社会保险费) - 起征点 - 专项附加扣除\)10

- 起征点:个人所得税免征额拟调至5000元

专项扣除:三险一金。

- \(应纳税额 = 应纳所得税额 * 税率 - 速算扣除数\)

- \(税后工资 = 税前工资 - 各项社会保险费 - 应纳税额\)

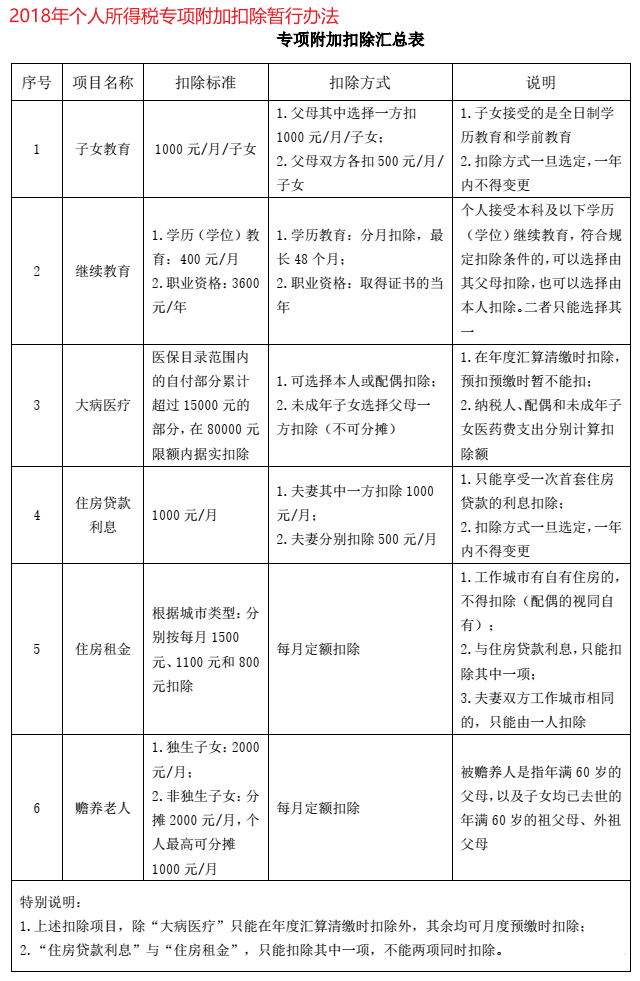

专项附加扣除¶

- 继续教育19

- 子女教育

- 住房贷款利息专项扣除

- 赡养老人专项扣除: 父母健在,且是独生子女,赡养老人支出每月可以扣除2000元。

- 住房租金专项扣除: 上海 1500

- 直辖市、省会(首府)城市、计划单列市以及国务院碑定的其它城市:每月可扣除1500元;13

- 除上述城市以外的市辖区户籍人口超过100万人口的城市,每月可扣除1100元;

- 除上述城市以外的市辖区户籍人口不超过100万(含)人口的城市,每月可扣除800元。

2022年新增了两项个税扣除项目

- 一个是3岁以下婴幼儿照护专项附加扣除,一年税前扣除额度是1.2万元。如果你去年预缴个税时,没有享受这一扣除,在个税汇算清缴时,不要忘了补充申报,可以因此少交一笔个税。

- 另一个扣除项目是符合条件的个人养老金扣除。如果你去年开通了养老金账户,购买了相关符合条件产品,那就可以享受最高1.2万元一年的限额扣除。如果此前没有申报,也能在个税汇算清缴时补充申报。14

提高个人所得税有关专项附加扣除标准的通知

- 一、3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。17

- 二、子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。

- 三、赡养老人专项附加扣除标准,由每月2000元提高到3000元。其中,独生子女按照每月3000元的标准定额扣除;非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人分摊的额度不能超过每月1500元。

年终奖(全年一次性奖金)¶

- 应纳税所得额 = 年终奖金11

- 应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数

对于有年终奖的工薪族,在个税申报时,会面临14

- 单独计税: 居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2023年12月31日前,可以选择

不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:\(应纳税额=全年一次性奖金收入×月度适用税率-速算扣除数\) - 居民个人取得全年一次性奖金,也可以选择并入当年

综合所得计算纳税。

对多数人来说,选择单独计税这一优惠政策,可以少交个税(少交6700RMB)。

单独计算纳税一般能优惠

举例:居民个人小刘2021年1月从单位取得2020年度全年绩效奖金48000元,2021年全年工资120000元,不考虑三险一金,无其他所得收入,专项附加扣除12000元。如何计缴个人所得税?

(1)如选择全年一次性奖金48000元单独计税:

- 确定全年一次性奖金适用税率和速算扣除数:\(48000÷12=4000\)(元)。适用税率10%,速算扣除数210。

全年一次性奖金应纳个人所得税=\(48000×10\%-210=4590\)(元)综合所得应纳个人所得税=\((120000-60000-12000)×10\%-2520=2280\)(元)- 全年应纳个人所得税:4590+2280=6870(元)

(2)如选择全年一次性奖金48000元并入综合所得计算纳税:

全年应纳个人所得税:\((120000+48000-60000-12000)×10\%-2520=7080\)(元)

股权奖励¶

居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合有关规定条件的,在2022年12月31日前,不并入当年综合所得,按照“工资、薪金所得”项目计算确定应纳税额。全额单独适用综合所得税率表。一个纳税年度内取得两次以上(含两次)股权激励的,应按规定合并计算纳税。计算公式为:16

\(应纳税额=股权激励收入×年度适用税率-速算扣除数\)

离职一次性补偿收入¶

个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。16

五险一金¶

“五险”指的是五种保险,包括

- 养老保险、

- 医疗保险、

- 医疗保险待遇,是指用人单位和职工按照一定的费率和费基缴纳医疗保险费,形成医疗保险基金,由基金对参保职工因疾病支付医疗费用所造成的经济损失给予一定的补偿。

- 失业保险、

- 工伤保险

- 生育保险;(只有公司缴纳0.8%到0.85%)

“一金”指的是住房公积金。住房公积金是由单位和员工两边进行缴存的,并且两边缴存的额度应该是一样的。

简单计算器

学校医保

科大的医保缴纳情况

社保¶

社保就是我们日常说的五险,五险一金只是比社保多了一个公积金,社保跟五险一金的差别就是,少了一个住房公积金。

医保¶

医保组成¶

基本医疗保险基金由统筹基金和个人账户构成。医疗保险按统筹管理,分成2个帐户,即

- 统筹帐户

- 社会统筹基金用于支付大额医疗费用。

- 个人帐户

- 职工个人账户用于支付小额医疗费用。

- 一般指医保银行卡,一般无法取出。药店买些药品/日用品可以换取一些。

医保的缴纳

- 职工个人缴纳的基本医疗保险费,全部计入

个人账户。 - 用人单位缴纳的基本医疗保险费分为两部分,

- 一部分用于建立

统筹基金,一部分划入个人账户。 - 划入个人账户的比例一般为用人单位缴费的30%左右,具体比例由统筹地区根据个人账户的支付范围和职工年龄等因素确定。

- 一部分用于建立

医保报销比例¶

根据情况有比例的区别2

- 门诊费用,和住院费用不同

- 一般有起付线,然后超过部分有30%到90%不等的报销比例。

医院等级划分标准

一二三级医院,原本每级再划分为甲、乙、丙三等,但是后来有细微的修正21。数字越大越好,例如湖南湘雅医院就是三甲医院。

上海医保报销比例

门急诊报销比例参保人员门诊急诊报销的起付标准为:

- 60周岁及以上人员、重残人员以及中小学生和婴幼儿为300元;超过18周岁、不满60周岁人员为500元。

- 超过起付标准的部分,由城乡居民医保基金按照下列比例支付:

- 在社区卫生服务中心(或一级医疗机构)门诊急诊的,支付70%;

- 在二级医疗机构门诊急诊的,支付60%;

- 在三级医疗机构门诊急诊的,支付50%。

- 参保人员在村卫生室门诊就诊所发生的医疗费用,不计入起付标准,由城乡居民医保基金支付80%。

住院报销比例住院(含急诊观察室留院观察)的起付标准为:

- 一级医疗机构50元,二级医疗机构100元,三级医疗机构300元。

- 参保居民每次住院所发生的医疗费用,超过起付标准的部分,由城乡居民医保基金按下列比例支付:

- 60周岁及以上人员、以及重残人员,

- 在社区卫生服务中心(或者一级医疗机构)住院的支付90%,

- 在二级医疗机构住院的支付80%,

- 在三级医疗机构住院的支付70%;

- 60周岁以下人员,

- 在社区卫生服务中心(或者一级医疗机构)住院的支付80%,

- 在二级医疗机构住院的支付75%,

- 在三级医疗机构住院的支付60%。

医保外补充 - 上海惠民保:沪惠保 每年150左右

个人感觉最有效的一点是 医保目录外非既往症70%赔付比例。

医保外补充 - 泰康在线百万医疗险 每月50左右,一年600左右

医保外能全部保,基础版每月6毛,保40%。

医保的使用¶

医保个人账户可支付以下费用:1

- 定点零售药店购药费用,门诊、急诊医疗费用;

- 用于本人购买商业保险、意外伤害保险等;

- 基本医疗保险统筹基金起付标准以下的医疗费;

- 超过基本医疗保险统筹基金起付标准,按照比例承担个人应付费用;

- 个人账户不足支付部分时由本人支付。

非公务员 退休工资¶

或者 叫 养老保险待遇(养老金)1

领取要求¶

- 职工达到法定退休年龄(男性60周岁,女性55周岁),

- 个人累计社保缴费满15年(1),且工龄(包括缴费年限)满10年,可按月领取养老金;

-

达到法定退休年龄时累计缴费不足十五年的,可以补缴费至满十五年。按照国家对基本养老保险制度的总体思路,未来基本养老保险目标替代率(1)确定为58.5%。

-

替代率是指 退休后个人所领取的养老金 与 退休前个人工资的比值。

退休金组成¶

基础退休金¶

基础养老金又称社会性养老金。

基础养老金是指职工退休时上年度所在岗职工月平均工资与本人指数化月平均缴费工资(1)之和的平均值(即两个数之和的一半)作为计发基数,缴费每满1年(含视同缴费年限,计算到月)发给1%。缴费年限不满10年者:退休后不享受基础养老金待遇,其个人帐户全部存储额一次性支付给本人并一次性发给老年津贴,同时终结养老保险关系。1

-

指数化月平均缴费工资3=基本养老金计发基数(1)×平均缴费工资指数(2)

-

全省平均工资

- 每月的个人工资 除以 全省月平均工资

退休金计算

前两个的平均值, 基本还是等于月工资。缴费15年,领取15%。

个人账户¶

个人账户模式是指征缴的养老保险费全部进入个人账户,当劳动者步入老年、失去劳动能力、离开劳动力市场后,再按照

发完即止。

计算

企业养老保险缴费比例为24%(其中单位16%、个人8%)

缴费15年。月基本工资x。目前50岁为195个月、55岁为170个月、60岁为139个月。

$ x * 0.24 * 15 * 12 / 139 = 0.31x $

加上基本工资,46% 的养老保险目标替代率

为什么公务员的退休金会比同等的私有企业员工高?

妈妈:地方绩效?

个人:存疑5。 但是机关事业单位和企业平均养老保险代替率间差距过大的主要原因是企业平均养老保险替代率过低。近几年我国企业职工养老金替代率较低且一直呈下降趋势。1999年企业养老金替代率为 69.18%,2002年为 59.28%,2005年为 47.94%,2009年为47.34%,2011年为42.9%。中国公务员平均养老保险替代率约为 80% ,我国公务员养老金替代率与普通城镇职工养老金替代率相差 37个百分点。6

失业保险¶

可怜的计算机打工人 35 就失业了,60岁才能领退休金

领取条件¶

- 所在单位和本人已按规定履行缴费义务满1年;

- 非因本人意愿中断就业;(主动辞职不行)

- 已办理失业登记,并有求职要求。

领取金额¶

- 失业保险金平均发放标准为本市最低工资标准(上海最低工资2690元8)的90%。7

- 按照缴费时间长短,每满5年,提高一个档次。

- 目前北京失业保险金每月最低可领取2034元,最高可领2143元。从第13个月起,失业保险金每月一律按2034元发放。

领取月份期限¶

- 累计缴费时间1年以上不满2年的,可以领取3个月失业保险金;7

- 累计缴费2年至4年的,每增加一年,领取失业保险金时间增加3个月。

- 累计缴费5年以上的,按每满一年增发一个月失业保险金的办法计算,确定增发的月数。

- 领取失业保险金的期限最长不超过24个月。

失业者医保¶

在领取失业保险金期间,由失业保险基金为其缴纳基本医疗保险费,正常享受基本医疗保险待遇;7

生育保险¶

- 生育医疗待遇就是在生孩子或者流产过程中花的检查费、接生费、手术费、住院费和药费。9

- 男女方都可

- 生育津贴简单来说,就是在女员工休产假的过程中,按照单位上一年的平均工资,给产妇发钱。

- \(生育津贴=上一年本单位人均月缴费工资÷30×产假天数\)。女员工的基础产假是98天,如果是剖腹产,就再加15天;生育多胞胎的,每多生育一个婴儿,就多加15天。

- 男同胞, 部分地区会发放10天的陪产津贴,计算公式是:\(男员工公司平均工资÷30×10\)。